Poros kekuasaan dalam industri energi sedang berbalik. Dunia memasuki era baru: Amerika Serikat, Kanada, Australia, Jepang, dan Korea Selatan membentuk kekuatan dominan di pasar energi global—menggeser kendali pasokan dari poros tradisional seperti OPEC dan Rusia.

AS: Eksportir Dominan, Pengendali LNG Dunia

Produksi LNG AS mencapai rekor tahunan 88,3 juta ton pada 2024, naik 4,5% dari tahun sebelumnya .

Ekspor ke Eropa melonjak: Januari 2025 mencatat 8,46 juta ton, dengan 86% langsung mengalir ke Eropa .

Menjawab kekurangan pasokan pasca sanksi Rusia, AS memanfaatkan LNG sebagai instrumen geopolitik .

Kanada & Australia: Andalannya Cadangan dan Baucar Stabilitas

Kanada duduk di peringkat ke-3 cadangan minyak global (≈171 miliar barel), dan terus membangun terminal LNG di British Columbia.

Australia menjadi penopang pasokan Asia lewat ekspor 79 juta ton LNG per tahun, sekaligus mitra strategis AS dan Asia Timur.

Jepang & Korea: Konsumen Strategis, Penentu Harga

Jepang dan Korea Selatan menandatangani kontrak jangka panjang (15–20 tahun) dengan AS dan Australia, memastikan pasokan dan stabilitas harga.

Perkembangan fasilitas penyimpanan dan regasifikasi di kedua negara semakin memperkokoh kedudukan mereka sebagai pesaing kartu utama dolar energi.

Rusia & Tiongkok: Siasat Bertahan vs Ketergantungan

Rusia berhadapan dengan sanksi global dan tekanan harga. Meski ekspor LNG lewat Novatek tumbuh, pipeline gas ke Eropa melemah .

Tiongkok tetap tergantung pada impor; Belt and Road gagal menjamin kontrol sistem pasokan yang dimaksudkan ﹘ potensinya tetap terbentur geopolitik dan hukum internasional.

Eropa: Terjebak di Antara Pasokan dan Transisi

Kekurangan pasokan gas Rusia menyebabkan Eropa segera beralih ke LNG AS dan Qatar.

Jerman bahkan kembali mengoperasikan PLTU batubara pada 2024 demi mencegah krisis energi saat transisi belum siap.

Dampak Kebijakan OPEC+

OPEC+ menaikkan produksi sebesar 411 ribu bpd sejak Juli 2025, namun margin harga minyak tidak optimal. Brent turun ke kisaran USD 65/barel .

Barclays menurunkan proyeksi harga Brent menjadi USD 66 pada 2025 dan USD 60 pada 2026, mencerminkan pasokan surplus .

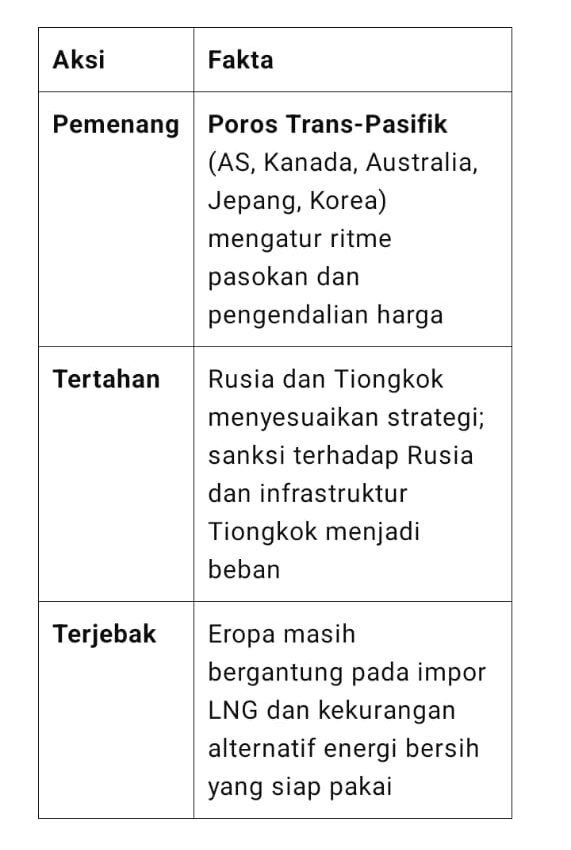

Pemenang Poros Trans-Pasifik (AS, Kanada, Australia, Jepang, Korea) mengatur ritme pasokan dan pengendalian harga. Tertahan Rusia dan Tiongkok menyesuaikan strategi; sanksi terhadap Rusia dan infrastruktur Tiongkok menjadi beban. Terjebak Eropa masih bergantung pada impor LNG dan kekurangan alternatif energi bersih yang siap pakai.

Tim Riset Migas360.id